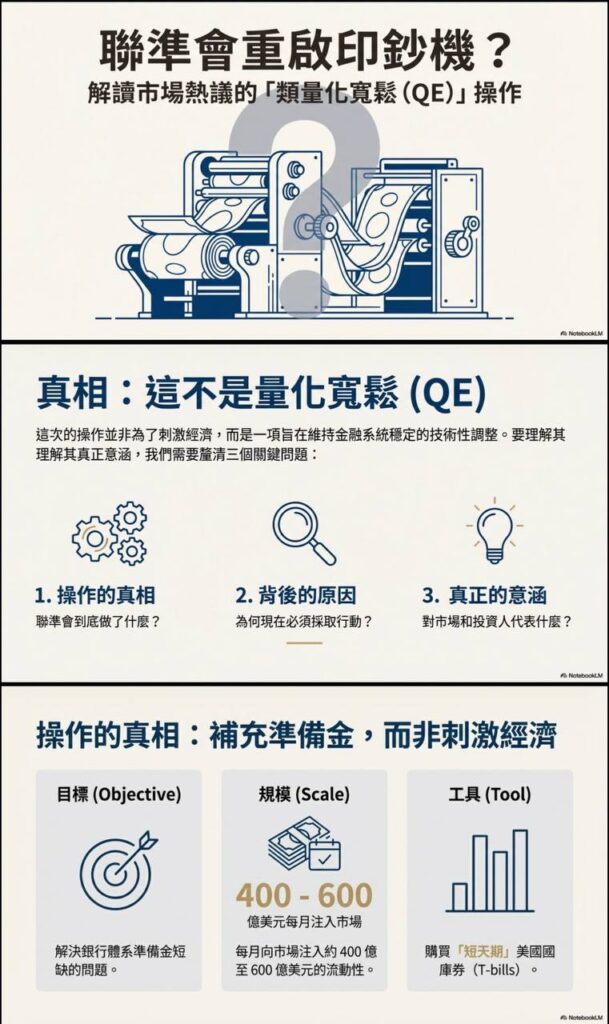

聯準會新動作解讀:為何這次「擴表」不是投資人期待的 QE?

作者/文森

印鈔機又開了嗎?市場誤解與真相

最近市場上關於美國聯準會 (Fed) 重啟「印鈔機」的傳言甚囂塵上。許多投資人看到聯準會資產負債表擴張,便興奮地認為「量化寬鬆 (QE)」回來了,期待市場將迎來新一波的大漲。

然而,魔鬼藏在細節裡。根據最新的市場分析,這次的操作與我們熟知的 QE 有著本質上的不同。本文將帶你拆解聯準會的真實意圖,讓你避免被錯誤的市場情緒誤導。

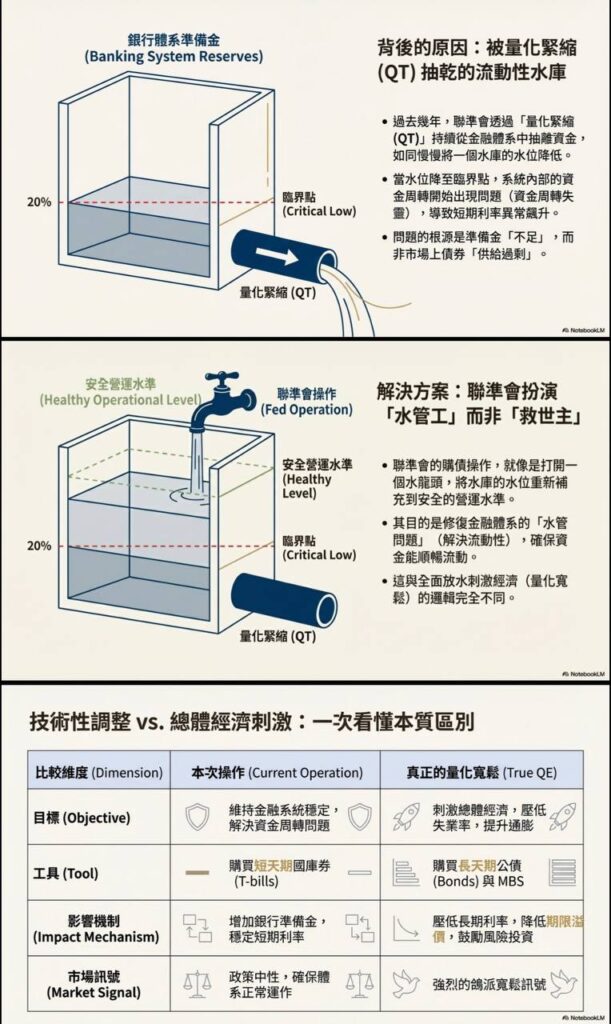

一、 操作的真相:是「水管工」修補漏洞,而非「救世主」刺激經濟

首先,我們必須釐清聯準會這次動作的目標。

- 真正意圖: 這次每月約 400-600 億美元的資金注入,是為了解決銀行體系準備金短缺的問題,屬於「技術性調整」。

- 背景原因: 過去一段時間的「量化緊縮 (QT)」就像把水庫的水抽乾,當水位降到臨界點,金融體系的資金周轉就會卡住(流動性不足)。

- 角色定位: 聯準會現在扮演的是修補管線的「水管工」,確保水流(資金)順暢;而不是為了降低失業率或推升通膨而大撒幣的「救世主」。

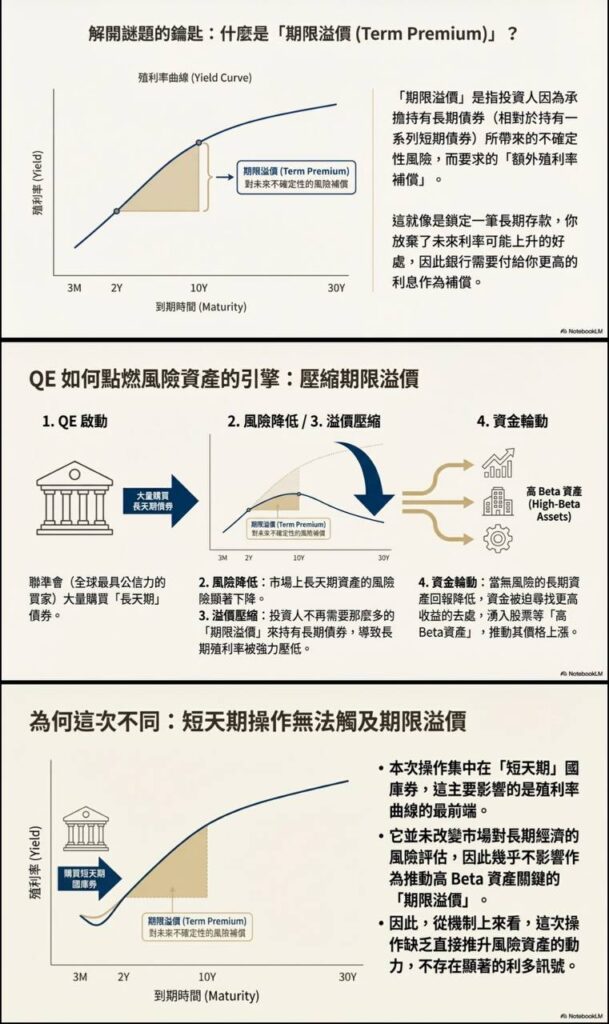

二、 關鍵差異:為何這次無法點燃資產價格?

許多人期待這次操作能像過去 QE 一樣推升股票或比特幣等「高 Beta 資產」,但機制上卻大不相同。關鍵在於「期限溢價 (Term Premium)」。

- 什麼是期限溢價? 就像你鎖定一筆長期的定存,因為放棄了資金運用的彈性,銀行必須給你更高的利息作為補償。投資長債也是如此,期限溢價就是對「未來不確定性」的風險補償。

- 真正的 QE 如何運作? 真正的 QE 會大量購買「長天期債券」,強行壓低長債利率,壓縮期限溢價。當無風險的長債回報變低,資金就會被迫流向股票、加密貨幣等高風險資產,推動價格上漲。

- 為何這次無效? 這次聯準會買的是「短天期國庫券 (T-bills)」。這只影響殖利率曲線的最前端,完全不影響長期的經濟風險評估。因此,它缺乏推動風險資產飆漲的引擎動力。

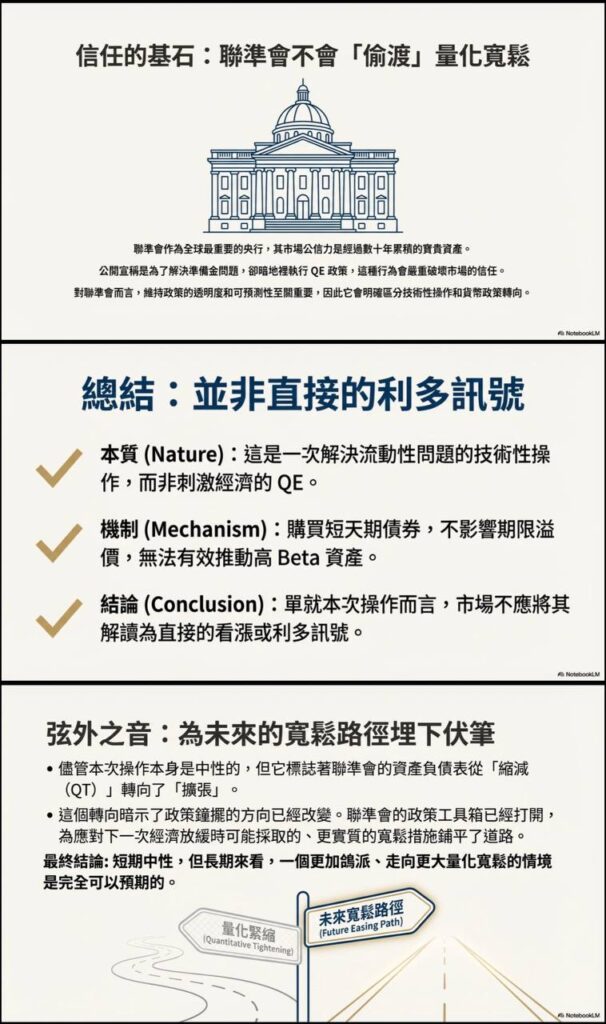

三、 結論:短期中性,但暗藏長期轉向訊號

綜合來看,我們不應將這次操作解讀為直接的「利多訊號」。

- 本質 (Nature): 解決流動性的技術操作。

- 機制 (Mechanism): 買短債,不影響期限溢價。

- 結論 (Conclusion): 市場不應過度興奮。

弦外之音:為未來的寬鬆鋪路 雖然短期是中性的,但這標誌著聯準會從「縮減資產負債表 (QT)」正式轉向「擴張」。政策工具箱已經打開,這為下一次經濟放緩時,採取更實質的寬鬆措施(真正的 QE)埋下了伏筆。長期來看,走向更鴿派的環境是可以預期的。