鷹式降息後的戰略停頓:聯準會內部嚴重分歧,2026 投資人該如何解讀?

作者/文森

美國聯準會(Fed)在近期的 FOMC 會議上宣布再次降息 25 個基點(1碼),這已經是連續第三次降息。然而,市場將這次決策解讀為典型的「鷹派降息」(Hawkish Cut)。雖然動作上放寬了銀根,但從點陣圖到鮑爾(Jerome Powell)的發言,都透露出未來降息步調將明顯放緩。本文將為大家拆解這次會議的 5 大核心重點。

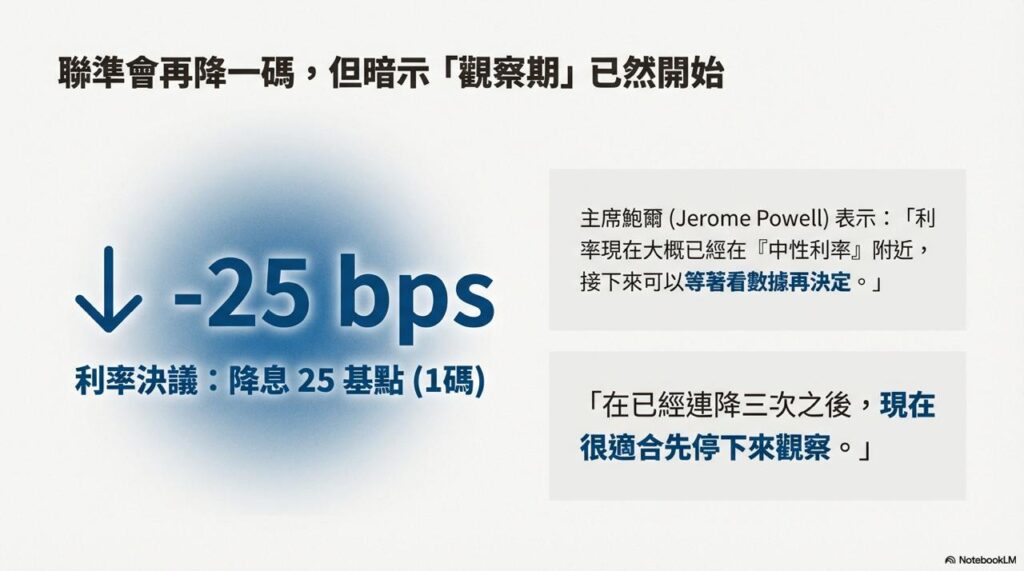

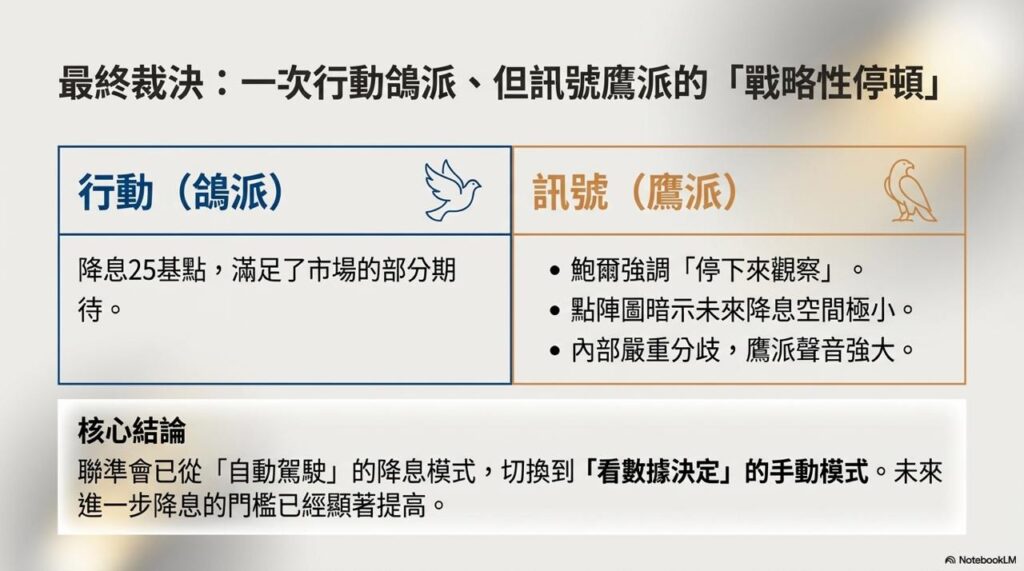

一、 利率決策:降息一碼,但「觀察期」已然開始

本次決議將利率下調 25 bps。主席鮑爾明確表示,目前的利率水準已經接近所谓的「中性利率」(Neutral Rate)。 這意味著,過去為了抑制通膨而採取的緊縮政策已告一段落。鮑爾強調:「在連續降息三次後,現在很適合先停下來觀察。」未來的政策沒有預寫劇本,一切將「看數據決定」。

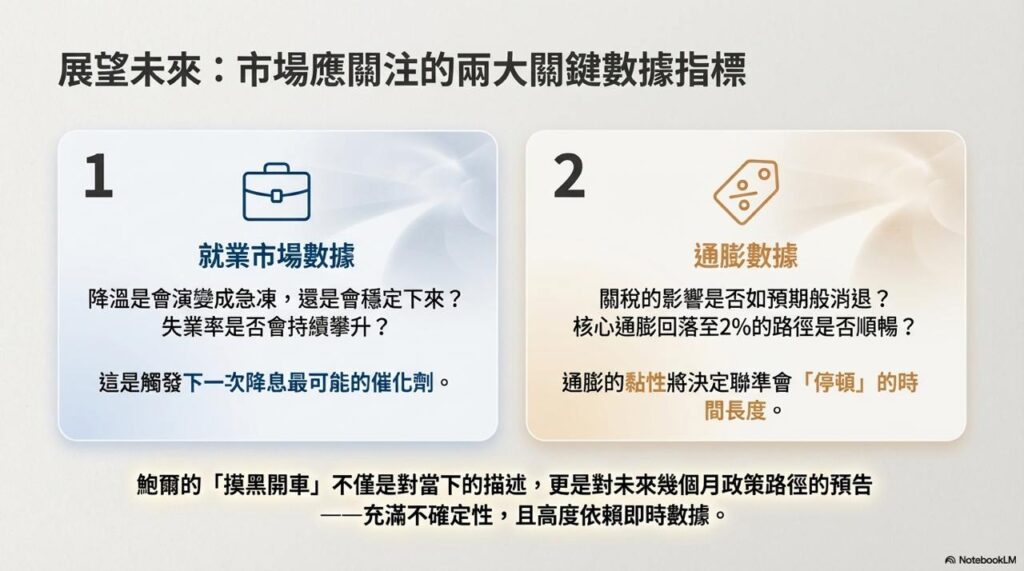

二、 經濟診斷:通膨與就業的拉鋸戰

目前的美國經濟正處於一種「核心困境」,兩股力量正在拉扯聯準會的決策:

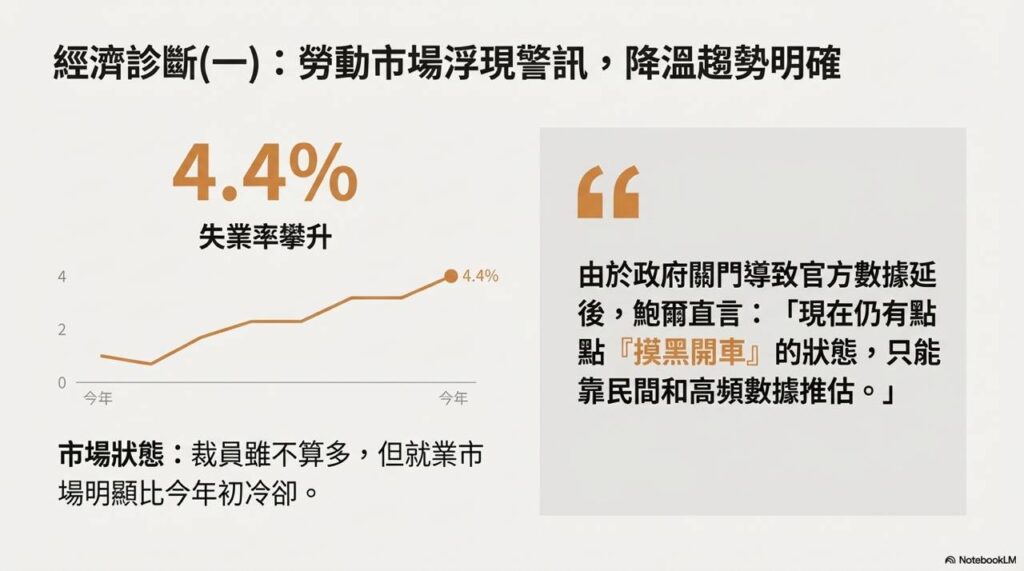

- 就業風險(偏下): 勞動市場正在軟化,失業率攀升至 4.4%,雖然裁員潮未現,但就業冷卻是事實。

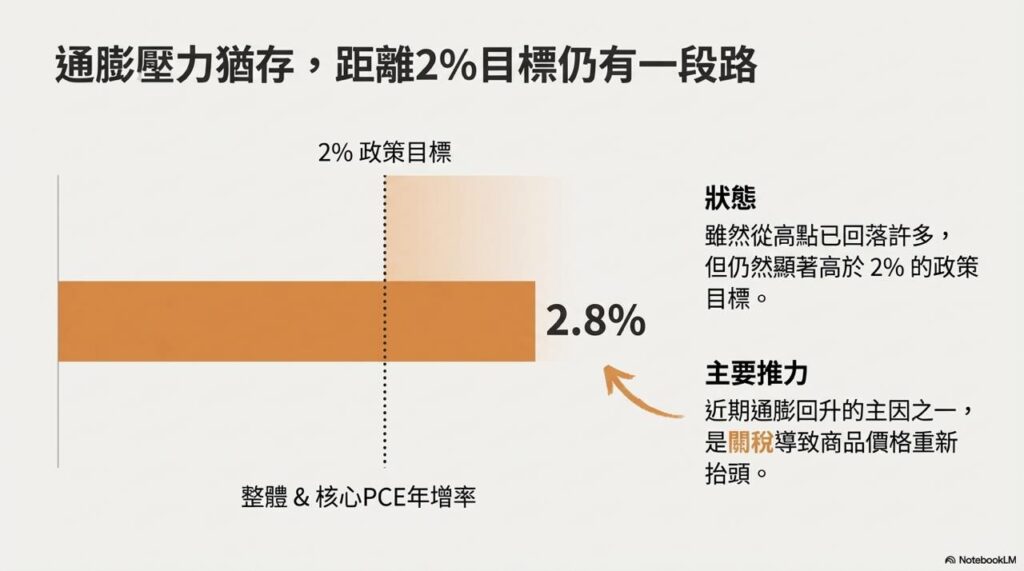

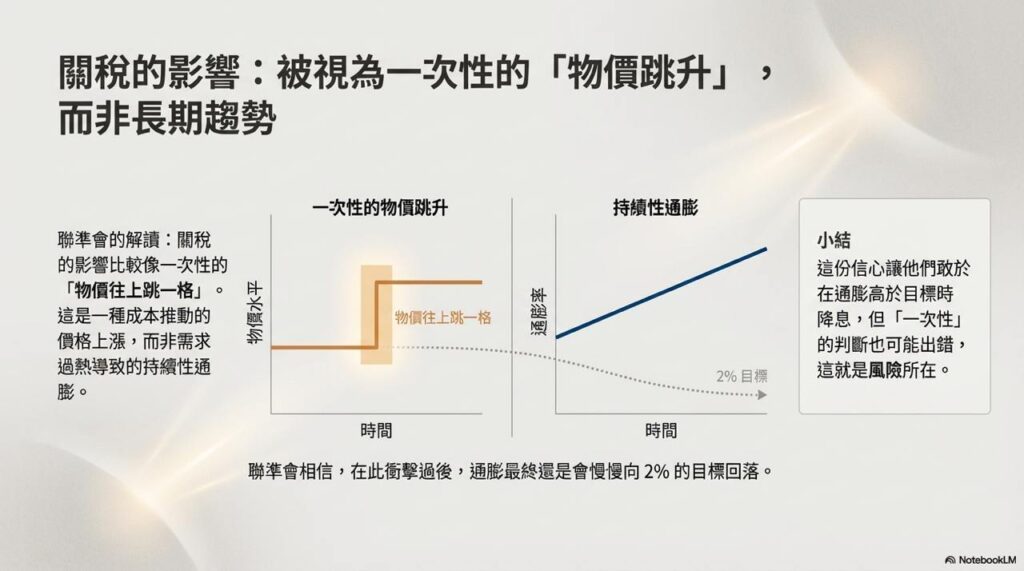

- 通膨風險(偏上): 核心 PCE 仍頑強地卡在 2.8% 左右,距離 2% 目標仍有一段路。特別是關稅帶來的影響,被視為一次性的「物價跳升」,讓通膨短期內面臨上行壓力。

此外,鮑爾也坦言,受政府關門影響,數據延遲讓聯準會目前有點像在「摸黑開車」,只能更加依賴民間數據來推估現況。

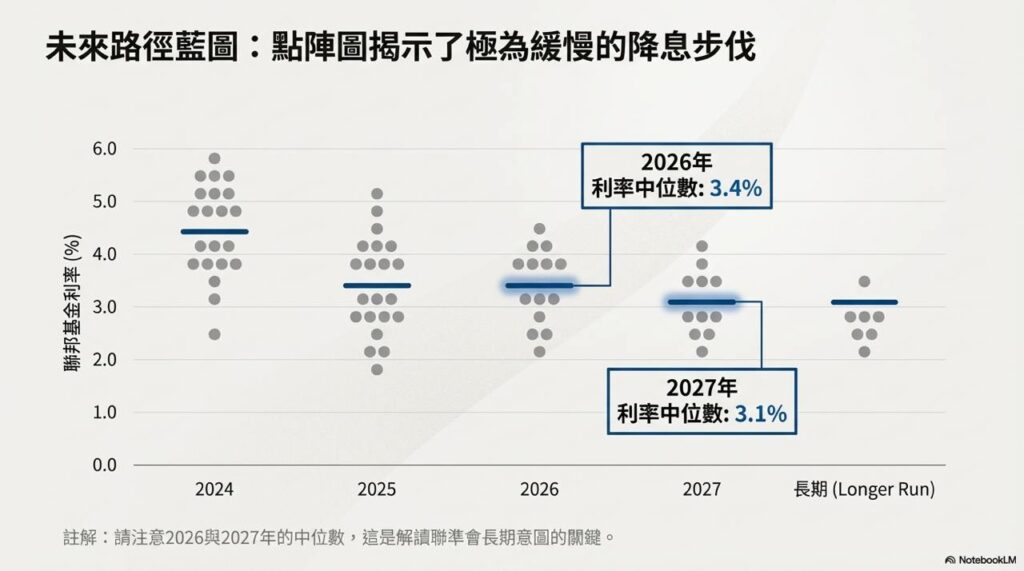

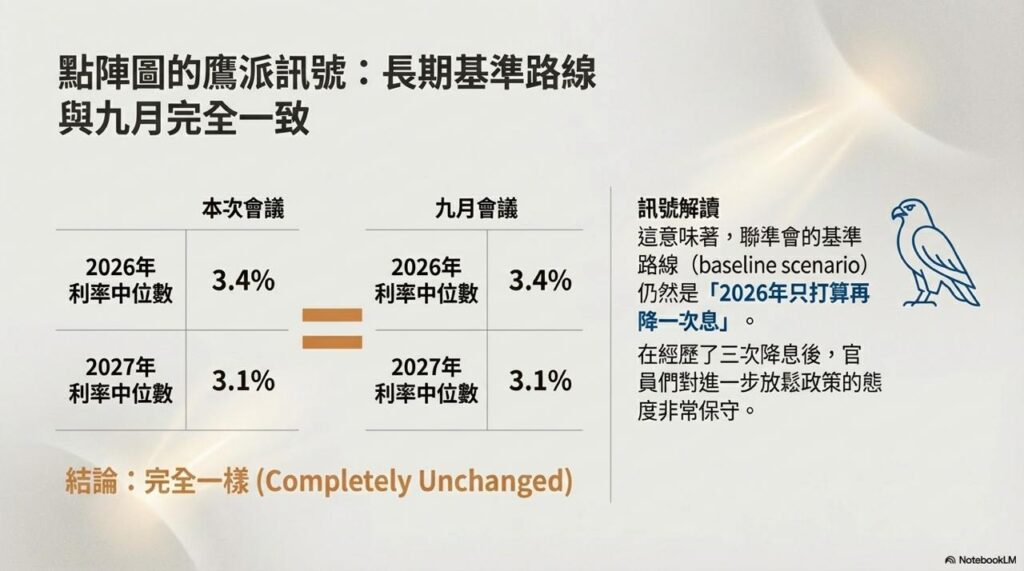

三、 點陣圖訊號:長期路徑「完全沒變」

對於投資人最關心的未來利率路徑,最新的點陣圖顯示了聯準會的保守態度:

- 2026 年利率中位數:3.4%

- 2027 年利率中位數:3.1%

這組數據與 9 月份的預測完全一致。這傳遞了一個明確訊號:聯準會並沒有因近期的經濟波動而改變長期的基準路線(Baseline Scenario)。也就是說,2026 年可能只打算再降一次息,寬鬆的步伐將極為緩慢。

四、內部顯著分歧:意見橫跨兩極

這次會議最值得玩味的是內部的「分裂」。共有 3 位委員投下反對票,這在講求共識的 FOMC 中相當罕見。

- 鷹派異議: 認為根本不該降息。

- 鴿派異議: 認為應該一次降兩碼(50 bps)。 這種意見的兩極化,顯示官員們對於經濟前景的看法並不一致,也增加了未來政策的不確定性。

五、買入短債並非 QE(量化寬鬆)

聯準會宣布將買入短天期國債(T-bills)。許多人第一時間會聯想到 QE(印鈔救市),但請注意,這兩者有本質區別。 這次的操作純粹是為了維持銀行體系的準備金充足,確保隔夜利率穩定在目標區間,屬於貨幣政策的「實務操作」層面,並非對市場加碼寬鬆。

結語、投資策略建議

總結來說,這次的降息是一次「戰略性停頓」。經濟沒有衰退恐慌(GDP 預測甚至上修),但通膨尚未完全降伏。對於加密貨幣或美股投資人而言,「波動」可能成為短期常態。在聯準會確認下一步之前,保持彈性、關注高頻數據,將是最佳策略。