日本央行 12 月決策全解析,日圓「再定價」將如何衝擊風險資產?

作者/文森

一個時代的終結,全球最後的「低利率錨點」鬆動

長期以來,全球市場習慣了一個設定:日圓是世界上最便宜的錢。這使得日圓成為全球「套利交易(Carry Trade)」的核心——投資人借入低息日圓,轉手買入高息的美元債券、美股甚至加密貨幣。

然而,這個長達數十年的低成本槓桿時代,即將在 2025 年 12 月迎來關鍵轉折。隨著日本央行(BoJ)即將召開的 12 月決策會議,市場關注的焦點早已超越了日本經濟本身,而是聚焦在一個更宏觀的命題:當全球資金成本的地板被抬高,依賴日圓槓桿的資產是否面臨清算?

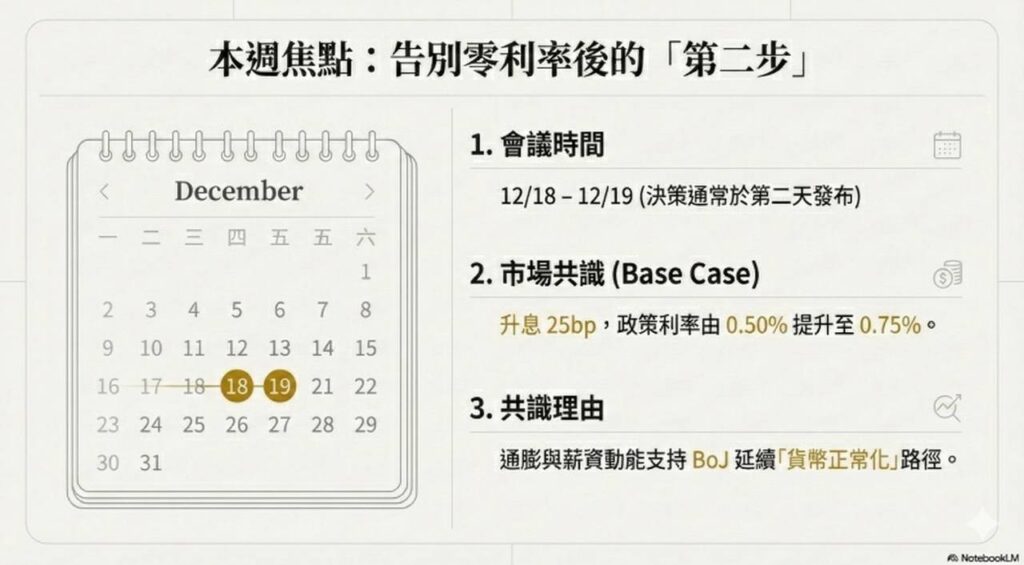

一、 本週焦點:市場共識與這場「大交接」

根據目前市場定價與宏觀數據,12 月 18-19 日的會議有極高機率宣布升息。

- 預期動作: 升息 25bp(基準點),政策利率由 0.50% 上調至 0.75%。

- 支撐理由: 日本國內通膨與薪資動能足以支撐貨幣政策進一步「正常化」。

值得注意的是一個歷史性的「宏觀拼圖大交接」: 目前日本 10 年期公債殖利率(JGB 10Y)已來到約 1.97%(近 18 年高點),而中國 10 年期公債殖利率則降至約 1.85%。這意味著日本的長端利率已經正式超越中國。這不僅是數字的交叉,更是全球低利率中心轉移的訊號,代表全球資金的基礎成本正在全面上移。

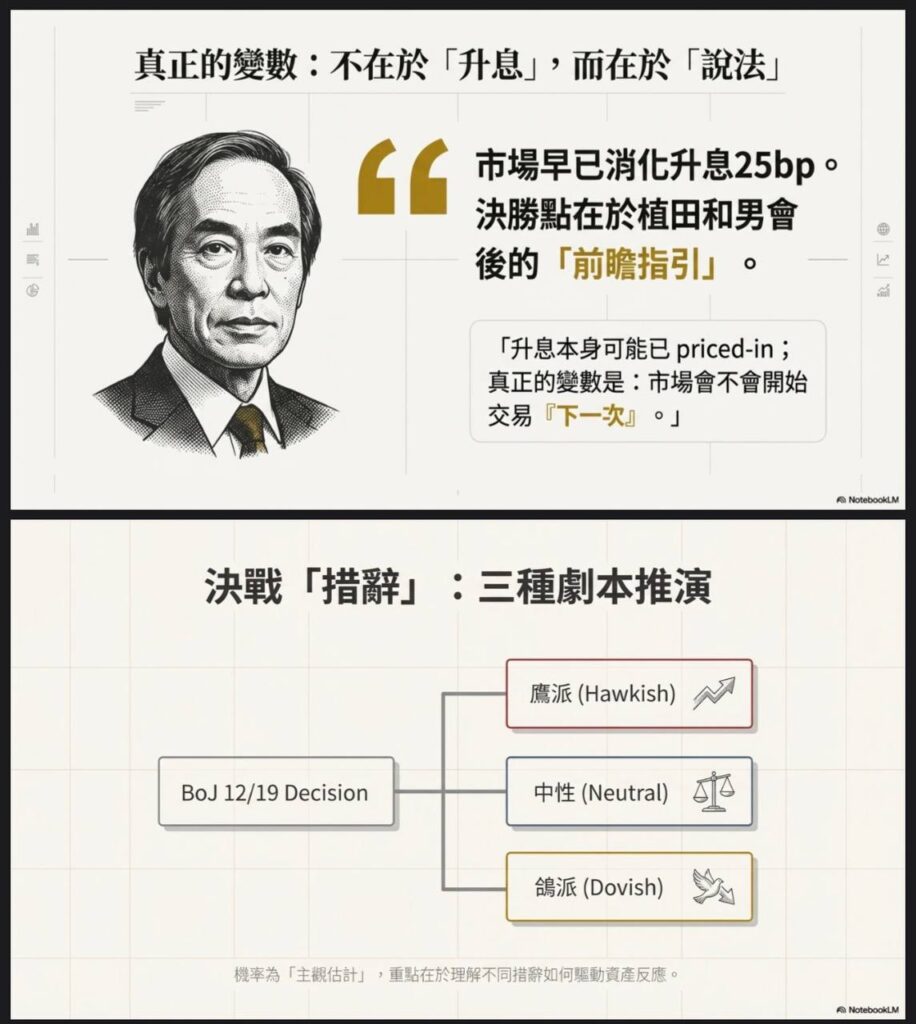

二、 真正的變數:不在「升息」,而在「說法」

對於敏銳的交易員來說,升息 25bp 本身可能已經被市場消化(Priced-in)。真正的決戰點在於日本央行總裁植田和男在會後的「前瞻指引(Forward Guidance)」。

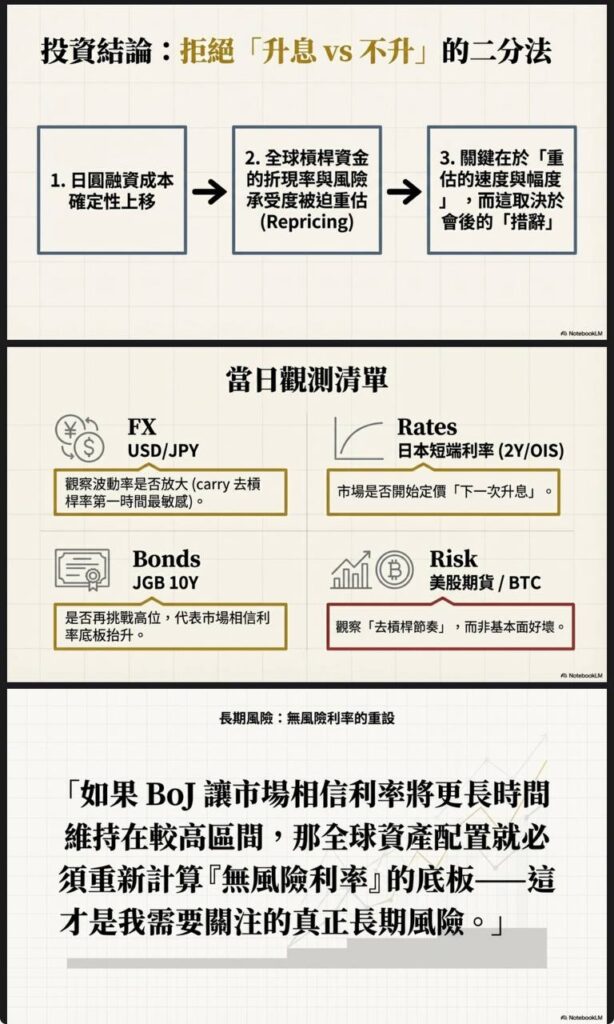

我們必須拒絕「升息 vs 不升息」這種二分法思維,重點在於「重估的速度與幅度」。

- 關鍵問題: 植田是否暗示 2026 年第一季將繼續升息?

- 風險所在: 如果市場開始交易「下一次升息」,那麼日圓作為融資貨幣的吸引力將大幅下降,進而迫使全球槓桿資金重估風險承受度(Repricing)。

三、 決戰措辭:三種劇本推演

根據會後聲明的鷹派或鴿派程度,我們可以預演三種市場情境:

- 情境 A:升息 25bp + 鷹派前瞻(機率:中)

- 訊號: 強調通膨黏性,暗示 2026 Q1 可能再升息。

- 影響: 日圓(JPY)偏強,全球風險資產(美股/加密貨幣)短線承壓,套利交易可能出現顯著的去槓桿波動。

- 情境 B:升息 25bp + 中性/依賴數據(機率:高)

- 訊號: 強調「Data Dependent」,避免承諾連續升息。

- 影響: 日圓先震盪後收斂,市場焦點將回歸美國數據,套利交易的短期衝擊被消化,壓力暫緩。

- 情境 C:不升息 或 鴿派升息(機率:低)

- 訊號: 擔憂經濟景氣,或暗示此次為「一次性調整」。

- 影響: 日圓回貶,全球風險資產獲得喘息反彈。

四、 投資結論:當日觀測清單

面對流動性變局,投資人應密切監控以下指標,觀察是否有「去槓桿」的連鎖反應:

- 匯率 (USD/JPY): 這是最直接的溫度計。觀察波動率是否放大,這是 Carry Trade 去槓桿的第一時間反應。

- 利率 (日本短期利率 2Y/OIS): 判斷市場是否開始定價「下一次升息」。

- 債券 (JGB 10Y): 是否再挑戰高位?這代表市場相信利率底板正在抬升。

- 風險資產 (美股期貨 / BTC): 觀察兩者與日圓的相關性,若日圓強升導致資產下跌,即驗證了「去槓桿節奏」。

結語

如果日本央行讓市場相信利率將更長時間維持在較高區間,那麼全球資產配置就必須重新計算「無風險利率」的底板。這才是我們在 2025 年底最需要關注的長期風險。