宏觀變局下的資本新戰略:美聯儲、美股隱憂與中國 AI 崛起

作者/凱莉

市場風向正在悄然改變。從美聯儲內部的分歧,到美股科技巨頭財報背後的隱憂,再到中國 AI 以「高性價比」震撼全球,2025-2026 年的投資邏輯已不再是單純的「追逐流動性」。當潮水退去,我們該如何重新佈局?以下是本週的深度市場觀察。

第一章:美聯儲的信號——流動性派對結束,回歸業績為王

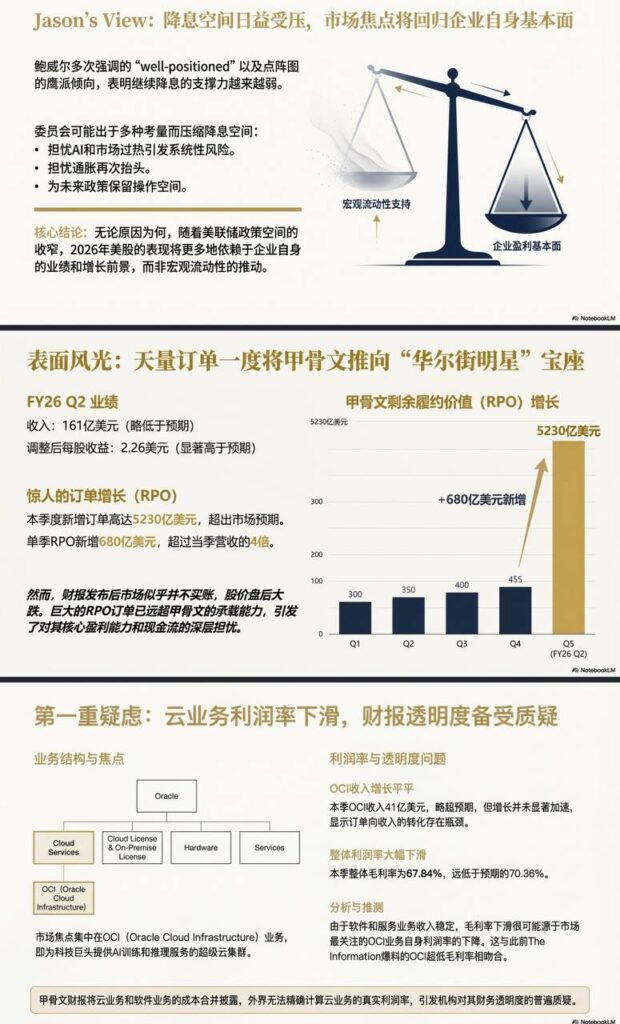

美聯儲雖然如期宣佈降息 25 個基點,但如果您仔細解讀 FOMC 的聲明與點陣圖,會發現「鷹派」的影子揮之不去。

- 政策轉向: 委員會內部罕見地出現了三票反對,這暴露了決策層對未來通脹與就業市場的深層分歧。雖然重啟了每月 400 億美元的購債(結束 QT),但這更多是為了維持銀行準備金的「充裕」,而非大規模放水。

- Jason’s View: 隨著降息空間受壓,未來推動美股上漲的動力,將從「宏觀流動性」切換回「企業自身基本面」。簡單來說,靠印鈔漲不動了,接下來得看企業實打實的賺錢能力。

第二章:美股的隱憂——以甲骨文(Oracle)為例的「虛胖」繁榮

市場焦點回歸基本面後,我們發現部分美股科技巨頭的財報並不如表面光鮮。以曾經的「華爾街明星」甲骨文為例,揭示了當前 AI 投資過熱的潛在風險:

- 表面風光,內裡虛弱: 雖然訂單量(RPO)暴增 680 億美元,看似需求強勁,但這遠超其承載能力。更致命的是,雲業務(OCI)利潤率大幅下滑,且營收轉化遇到瓶頸。

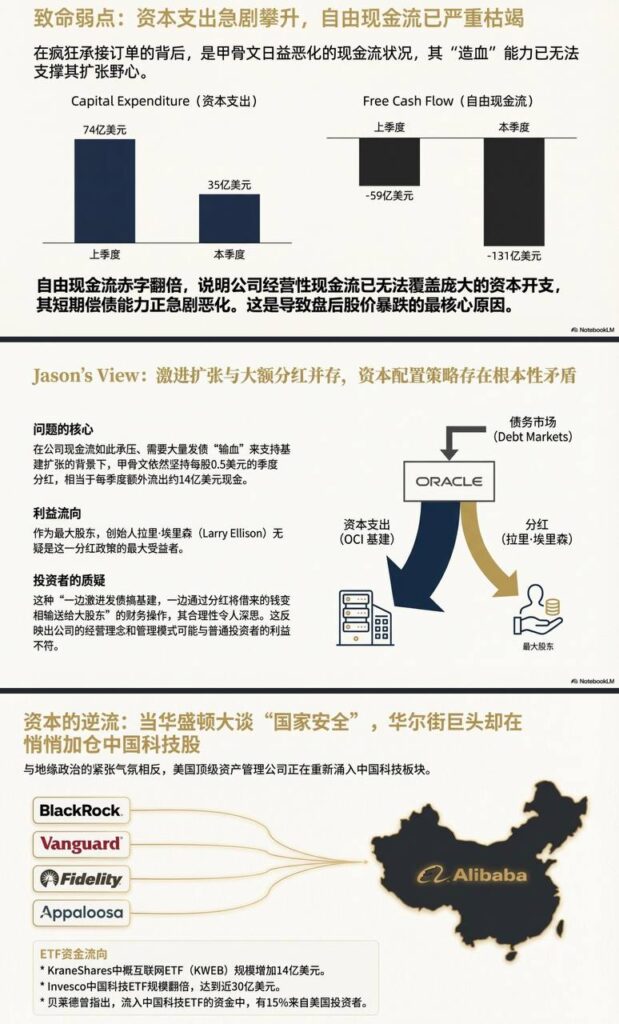

- 現金流警報: 為了建設 AI 基建,資本支出(CapEx)急劇攀升,導致自由現金流嚴重惡化,甚至出現赤字。

- 資本配置矛盾: 在現金流需「輸血」的情況下,公司仍堅持大額分紅(這更有利於大股東),這種「一邊發債搞基建,一邊借錢分紅」的操作,引發了市場對其長期價值的質疑。

第三章:資金的流向——華爾街悄悄「由西向東」

當美股科技股因為成本高企而變得擁擠時,資金總是聰明的。我們觀察到一個明顯的「資本逆流」現象:

- 巨頭加倉: 包括貝萊德(BlackRock)、富達(Fidelity)在內的頂級資產管理公司,正在悄悄加倉中國科技板塊。

- ETF 資金回流: 中概互聯網 ETF(KWEB)規模近期增加了 14 億美元。這顯示出在地緣政治緊張的表象下,華爾街正在重新評估中國資產的性價比。

第四章:新格局——中國 AI 的「低成本突圍」與中美分工

引發這場資本重估的關鍵轉折點,是中國 AI 初創公司(如 DeepSeek)的崛起。

- 低成本、高性能: 中國 AI 模型證明了可以用更少的算力成本,達到與美國頂級模型相媲美的性能。這直接衝擊了美國「高成本、高投入」的 AI 敘事。

- 未來的分工(Jason’s View): 歷史似乎正在重演。我們或許正走向一個「美國搞基建(底層技術、芯片),中國搞應用(場景落地、低成本創新)」的全球互聯網新分工模式。

- 信號: 美國放寬 H200 芯片出口、Meta 採用阿里模型等跡象表明,一種符合雙方利益的「技術共生」關係正在形成。

結語

2026 年的投資關鍵詞是「性價比」與「基本面」。 盲目追逐高估值的美股科技巨頭風險正在加大,而具備應用創新能力與低成本優勢的中國科技資產,或許正是下一個週期的價值窪地。投資者應關注那些能將技術轉化為真實利潤的企業,而非僅僅停留在宏大敘事上的公司。